こんにちは、あかりです。

今日は家計のおはなし。

去年の5月、育休から復職するタイミングで一念発起し、家計を整えることをはじめました。

それまでは夫婦揃って旅行大好き洋服大好きおいしいもの大好きの浪費タイプだったこともあって1年間でかなりの成果がありまして、

・年収1000万円、夫婦ふたり暮らしで、1年間に60万円貯金

から

・年収850万円、夫婦と保育園児の3人暮らしで、1年間に220万円貯金

にパワーアップしました。

(もともとどんなけ浪費家なのよって話は置いといてください。笑)

そんな私が家計管理をはじめたばっかりの頃から取り組んでて気に入ってるのが、

仕組み貯金

です。

今日はそんな我が家の仕組み貯金についてまとめました。

この記事のもくじ

勝手に貯まる!仕組み貯金のやり方

インスタで家計アカウントの皆さまの工夫を見てると『1日◯◯円やりくり』とか『袋分け予算』とかすごいなあとは思うんですが、たぶんズボラなわたしには続かない…!

ということで続けることを第一に、勝手に貯まっていく『仕組み貯金』を続けています。

仕組み貯金とか言ってますがとっても簡単で

・貯める用の口座を決める

この口座からは絶対にお金を降ろしません。

・貯蓄する分はできれば給料天引きか自動で振り分け

始めからないものとして考えてます。

・あとは、収入の残りを日常使いの口座に放りこんで、残高を±0にできるようにほんのり意識するだけ

って言っても今はそんなにむだ使いしなくなってきたので口座残高を気にすることはほとんどありません。

することはこの3つだけです。

我が家の仕組み貯金

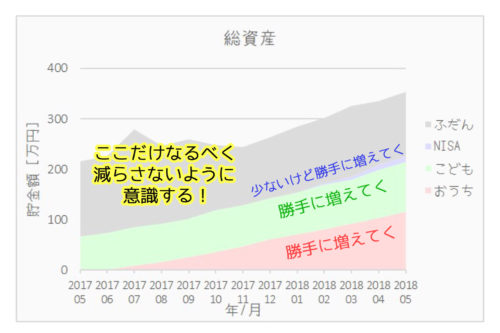

私は毎月月末に資産をエクセルにまとめてるんですが(見える化大事です。モチベーションアップのためね♡)、わかりやすいのでそのグラフを見ながら我が家の場合を説明していきますね。

ちなみに我が家の資産は

① 貯める口座① おうち貯金

② 貯める口座② こども貯金

③ 貯める口座③ つみたてNISA

④ 普段使いの口座

の4つです。

①から③には毎月一定額を入れて、絶対に降ろさない。

普段気にするのは残った④の普段使いの口座だけです。

④の普段使いの口座の残高を減らさないようにすれば、①から③に入れてる分がそのまま貯蓄になります♡

といっても我が家のルールは、ゆるーくゆるーく!

ムダな使い道でなければ、少しくらい残高が減ることがあっても全然オーケーです。

1年で目標額貯金できれば、毎月のブレは気にしませんよー!

ここからは参考になるか分かりませんが、実際のあかり家の、口座ごとの資産の増え方を載せていきます。

① 貯める口座① おうち貯金

今はほとんどここにお金を集中させていて、毎月12万円ずつ入れてます。

ボーナスからも夏・冬20万円ずつ入れることにしました。

(今年の夏のボーナス分からなのでまだグラフには載ってません。)

今2歳の息子が小学生になるまでに、マンションなり一軒家なりとにかくおうちを購入するつもりの我が家。

会社の福利厚生で住宅財形をしているんですが、おうちを建てるときに「預けた額の10%」が奨励金としてもらえるということで(最高50万円までもらえます)、上限の500万円貯まるまではこのおうち貯金に注ぎ込んでいこうと思ってます。

毎月の貯蓄 12 × 12 = 144

ボーナス 20 × 2 = 40

合計 144 + 40 = 184

ということで、おうち貯金は1年で184万円貯まる予定。

② 貯める口座② こども貯金

児童手当を全額入れています。

それと、前回から保育料の補助金も全額入れることにしました。

認可保育園2年連続落ちた組です。

東京はほんと認可保育園入りにくいですね。

なんとか認証保育所に入ることができて毎月6万円ちょっと支払ってるんですが、私の住んでる自治体は、認証保育所に通わせてて共働きの家庭に対して年に3回8万円ずつ補助金が出ます。

ありがたい!

あとは+αで、出産祝いやお年玉、じーちゃんばーちゃんからのおこづかい。

こども貯金は今のところ以上です。

学資保険とか何もしてないので、教育資金貯めるためにもう少し増やさなきゃなあ、と考え出したところです。

児童手当 6 × 3 = 18

保育料補助金 8 × 3 = 24

お年玉とか + α

合計 18 + 24 = 42 + α

ということで、こども貯金は1年で42万円貯まる予定。

③ 貯める口座③ つみたてNISA

私、今年の2月かな?から株をはじめたんですが、主人も一緒に勉強するぞー!と楽しんでくれてたので、ふたり同時に証券口座を開設しました。

私は個別株をちょこちょこ売買してますが(惨敗)、主人は投資信託をすることに。

せっかくなので主人に毎月3万円ずつ託して家族のお金として運用してもらうことにしてます。

つみたてNISA 3 × 12 = 36

ということで、つみたてNISAは1年で36万円貯まる予定。

貯める口座に貯まる貯金額

貯める口座は以上の3つなので、

・おうち貯金 184万円

・こども貯金 42万円

・つみたてNISA 36万円

合計で184 + 42 + 36 = 262

262万円が貯まっていきます。

④ 普段使いの口座

あとは、残りの収入を全部この口座に入れて、お金がなるべく減らないようにきもーち気をつけて生活するだけです。

今は住宅財形にたくさん入れてるのでこの普段使いの口座のお金はじわじわ減ってはいますが、そんなに気にしてません。

①から③の口座に勝手に貯まっていくから大丈夫!

全部合わせるとこんな感じだよ

全体で右肩上がりになってれば、細かいことは気にしない!!

まとめ 自分に合った方法、金額ならなんでもよし!

我が家は今年180万円くらい貯めたいなと思ってます。

ほんとは

『①から③の貯める口座に180万円入れて、④の普段使い口座で+α貯金』

って考える方が分かりやすいんですけど、住宅財形の1割ボーナスに惹かれて今はこの形に落ち着いてます。

自分のわかりやすい方法で無理なく続けるのが1番です。

というか、家計管理を色々試してみたわたしが反省を込めて言いますが、続けることが最優先!

細かいことは気にしない方がいいです。

のんびり楽しく続けられるように、皆さまに合った家計管理が見つかりますように♡