ゆるゆる家計管理の我が家ですが、ついに資産が500万円を超えました!わーい!

ということでこの機会に、子どもの教育資金やおうちの購入資金など将来のことを考えてアセットアロケーションの見直しをすることにしました。

見直しにあたって、

・使いみち(住宅購入資金、教育資金など)

と

・貯め方(預金、投資など)

の2つの方向から、これからの方針について考えてみました。

頭の中がすっきり整理できてよかった!

今回は使いみち編!

長くなっちゃったので、貯め方編についてはまた後日まとめます。

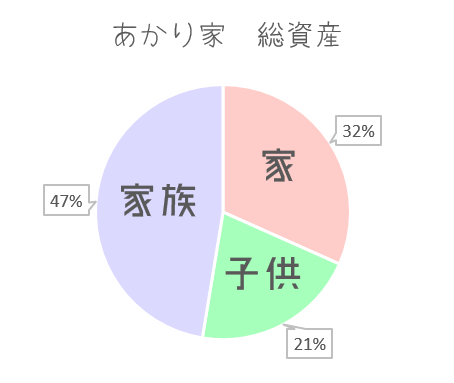

我が家の総資産、502万円

内訳は下の円グラフの通りでした。

円グラフにしただけで一目瞭然!

月に1回総資産チェックしてたはずなのに、家族のお金の割合が思ってたより全然高い!

さて、びっくりしつつも1項目ずつじっくり分析してみました。

住宅購入資金 159万円

賃貸マンション暮らしのあかり家。

今2歳の息子が小学校に入るまでには、一戸建てかマンションか迷ってますが、おうちを購入しようと思っています。

頭金や諸費用を考えて500万円くらいは貯めたいところです。

仕組み貯金で住宅購入資金には年180万円貯まっていくので、2年後には500万円に到達しそう。

あかり家の仕組み貯金の話は以前こちらにまとめたんですが、袋分けなんてめんどくさい!むしろ毎月お金をおろすのすらめんどくさい!というわたしのような方におすすめの記事です。

ぜひ読んでみてくださいね。そして自動でお金を貯めましょう!

さてさて、話がそれましたがおうちのためのお金はこのままで良さそうかな。

こどもの教育資金 105万円

この項目が1番問題児っぽいことに気づきました。

1年ちょっと前まで完全無計画家計だったので、学資保険にも入ってないし、月々積み立てたりもしてないんですよね、ごめんよ息子・・・。

今、急ピッチで貯めてくぞーと頑張ってるところです。

何年か前までの利率なら、学資保険も魅力的だったんだけどなあ。

貯まってるのは

・児童手当

(これは産まれたときから全部貯めてます)

・保育料の補助金

(認可落ちた組です。自治体によっては認証保育園に預けてる家庭に補助が出るところがあります。私の住んでいるところは月2万円!助かるー!)

・出産祝いとか、お年玉とか

これくらい。

大学入学までに800万円貯められるように計算してみると、あと15年で700万円必要みたいです。

1か月で考えると大体4万円。

教育資金、今はそんなに貯められてないなあ。

我が家は教育資金にもう少し比重を置かないといけなさそうです。

生活防衛資金的な、家族のお金 238万円

ふだん使いの口座に貯まっていく、なんとなくの家族のお金。

それと、NISA、株、確定拠出年金。

NISAや株に関してはそれぞれ主人やわたしの名義になってますが、家族のお金でいいよねえって話しているもの。

のんびりしてたら思ってたよりも増えてきました。

家族のお金、というか我が家では生活防衛資金みたいな位置づけのこのお金。

半年分くらいの生活費を貯めておけば何か不測の事態があったときに安心だよねっていう考え方があって、私もそれを目安にしてます。

我が家は毎月の支出が30万円くらいなので180万円あればひとまず安心ってことですね。

うーん、主人と私のへそくり口座もあるし、家族のお金を貯めるのは1回ストップして教育資金に注力した方がよさそうだなあ。

今、家族のお金として貯まってる分も、50万円くらい教育資金として動かすのもいいかも!

使いみちのおさらい

使いみちだけでも見直すところがたくさん出てきた!

・住宅購入資金はこのままのペースでよさそう

・教育資金はペースをあげよう

・家族のお金はひとまず十分貯まってる

グラフでみえる化したおかげで、これからの方針が決められました。

さっそく今月から、教育資金用の貯金増やしちゃおうかなー。

次回は、投資・預金・財形などなど、貯め方について見直すよー!